年稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》考試情況回顧與分析

在2019年稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》科目考試中,呈現(xiàn)出非常明顯的三個(gè)特點(diǎn),可以用12個(gè)字代表:全面簡(jiǎn)單、重者恒重、穩(wěn)中求變。我們略做簡(jiǎn)要分析:

(一)全面簡(jiǎn)單

1.全面

通過分析2019年試題,可以看出試題覆蓋了教材的全部章節(jié)、無一幸免,并且在上篇財(cái)務(wù)部分提高了分值比重,與2018年相比,財(cái)務(wù)部分多了3個(gè)小題。近三年試題題量比較如下:

2.簡(jiǎn)單

無論從小題還是到大題、無論從計(jì)算還是到識(shí)記,都可以看出題目的難度在不斷降低,同時(shí)更重視基礎(chǔ)性知識(shí)的考核,例如:2019年這道單項(xiàng)選擇題:

題目:下列關(guān)于會(huì)計(jì)基本假設(shè)的表述中,正確的是()。

A.持續(xù)經(jīng)營(yíng)明確的是會(huì)計(jì)核算的空間范圍

B.會(huì)計(jì)主體是指會(huì)計(jì)為之服務(wù)的特定單位,必須是企業(yè)法人

C.貨幣是會(huì)計(jì)核算的唯一計(jì)量單位

D.會(huì)計(jì)分期是費(fèi)用跨期攤銷、固定資產(chǎn)折舊計(jì)提的前提

【答案】D

此題屬于第8章財(cái)務(wù)會(huì)計(jì)概論的內(nèi)容,是會(huì)計(jì)入門級(jí)的知識(shí)點(diǎn)英語ab級(jí)考試歷年真題,是會(huì)計(jì)核算的基本假設(shè),只要學(xué)過會(huì)計(jì)的學(xué)員都必知的內(nèi)容英語ab級(jí)考試歷年真題,是原來最初級(jí)的從業(yè)考試才考核的內(nèi)容,連一點(diǎn)點(diǎn)的會(huì)計(jì)核算都沒有,真怕學(xué)員不會(huì)啊,哈哈。

(二)重者恒重

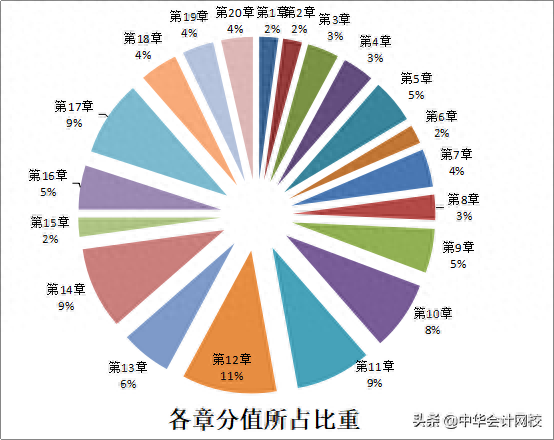

1.各章近三年平均考查比重

通過上圖可以看出重要的章節(jié)集中在:第5章、第9章、第10章、第11章、第12章、第13章、第14章、第16章、第17章。除此之外,其他各章所占比重基本上都相差不大。2019年考后統(tǒng)計(jì),依然維持這種重點(diǎn)分布。其中有60個(gè)題目與曾經(jīng)的考題相似(試卷共計(jì)80個(gè)題目),例如下面兩道題目:

題目:(2019年多選題)對(duì)股東和債權(quán)人的利益沖突,通常采用的解決方式有()。

A.收回借款或停止借款

B.限制性借債

C.采取擴(kuò)招雇員措施

D.股權(quán)激勵(lì)

E.增加設(shè)備更新改造支出

【答案】AB

(類似:2016年多選題)以股東財(cái)富最大化作為財(cái)務(wù)管理目標(biāo)的首要任務(wù)就是協(xié)調(diào)相關(guān)者的利益關(guān)系,下列屬于股東和債權(quán)人利益沖突的解決方式有()。

A.股權(quán)激勵(lì)

B.限制性借債

C.收回借款或停止借款

D.通過市場(chǎng)約束債權(quán)人

E.壓縮投資

【答案】BC

2.計(jì)算題和綜合分析題的歷年考點(diǎn)

近幾年頻繁考查第5章固定資產(chǎn)投資管理、第12章長(zhǎng)期股權(quán)投資的核算、第14章債務(wù)重組、第17章所得稅的核算。這幾章在綜合題中考查的非常頻繁,同時(shí)也是學(xué)習(xí)時(shí)比較難懂的地方,大家要多用一些時(shí)間來學(xué)習(xí)鞏固。

例如,在2019年計(jì)算與綜合題中考核的一些知識(shí)點(diǎn)在歷年考試中曾出現(xiàn)過,體現(xiàn)了重者恒重的道理。如果我們能掌握了考核過的考點(diǎn)就相當(dāng)于預(yù)知了未來的考題。

計(jì)算題:

1.借款費(fèi)用資本化(2011年和2015年考過)

2.利潤(rùn)預(yù)測(cè)(2014年和2016年考過);

綜合題:

1.所得稅的核算(2018年、2017年、2015年、2014年、2012年考過)

2.收入核算(2018年考過),但2018年考核的是分期收款銷售商品的會(huì)計(jì)處理,而2019年考核客戶有額外選擇權(quán)銷售、客戶有退貨權(quán)銷售、附有質(zhì)量保證條款銷售和交易價(jià)格分?jǐn)偅?/p>

同時(shí)要注意,盡管2019年80個(gè)考題中有60個(gè)考點(diǎn)曾經(jīng)考核過,甚至有類似的題目英語ab級(jí)考試歷年真題,但細(xì)節(jié)之處每年都會(huì)略有不同。比如借款費(fèi)用資本化的考題,在2011年考題中,題目條件為開始資本化之前存在兩筆一般借款,而在2019年考題中,題目條件變化為開始資本化之前和之后各有一筆一般借款,兩筆一般借款取得的時(shí)候不同,會(huì)導(dǎo)致計(jì)算的一般借款加權(quán)資本化率不同。再比如2019年考核所得稅的綜合題,題目中融入前期差錯(cuò)更正的問題。這些都要求大家在學(xué)習(xí)知識(shí)點(diǎn)時(shí)要精準(zhǔn)掌握、全面理解,以便能夠在考試中靈活運(yùn)用。

(三)穩(wěn)中求變

1.2018年教材按照新收入準(zhǔn)則,重新編寫了收入的核算內(nèi)容,在當(dāng)年的考試中就考核了8分的計(jì)算題,但此題只含一項(xiàng)收入的核算;在2019年的考試中,繼續(xù)以綜合題的形式考核了其他各項(xiàng)收入的核算,所以說教材新編寫的會(huì)計(jì)準(zhǔn)則內(nèi)容,往往是當(dāng)年考試的重點(diǎn)考點(diǎn),當(dāng)年沒考完,次年接著來。2019年教材新增的應(yīng)收賬款的日常管理、套期會(huì)計(jì)知識(shí)在19年都有考核,但考的不難。預(yù)計(jì)2020年的稅務(wù)師教材將在債務(wù)重組、非貨幣資產(chǎn)交換、租賃三個(gè)方面、按國(guó)家新發(fā)布的準(zhǔn)則重新編寫,無疑將成為當(dāng)年的考試重點(diǎn)。

2.在全套試題中,有20個(gè)題目是全新的知識(shí)、沒有考核過的,其中有教材新增內(nèi)容,也有傳統(tǒng)考點(diǎn)但尚未考過的。所以在備考中還應(yīng)注意全面復(fù)習(xí),才會(huì)更穩(wěn)妥。

中華會(huì)計(jì)網(wǎng)校原創(chuàng)內(nèi)容

聲明:本站所有文章資源內(nèi)容,如無特殊說明或標(biāo)注,均為采集網(wǎng)絡(luò)資源。如若本站內(nèi)容侵犯了原著者的合法權(quán)益,可聯(lián)系本站刪除。